Wezwanie PKO BP do zwrotu kapitału kredytu w terminie miesiąca?!

W ostatnim czasie PKO BP masowo wysyła do swoich klientów – kredytobiorców frankowych – wezwania do zapłaty. Bank domaga się zwrotu całego wypłaconego kredytu w terminie miesiąca. PKO BP powołuje się przy tym na treść uchwały pełnego składu Izby Cywilnej Sądu Najwyższego z dnia 25 kwietnia 2024 r. pod sygn. akt III CZP 25/22.

Co zawiera uchwała III CZP 25/22?

Zgodnie z tą uchwałą „bieg przedawnienia roszczeń banków o zwrot kwot wypłaconych z tytułu kredytu rozpoczyna się co do zasady od dnia następującego po dniu, w którym kredytobiorca zakwestionował względem banku związanie postanowieniami umowy„.

Bank wskazuje, że wezwanie jest wynikiem zakwestionowania przez klienta związania postanowieniami umowy kredytu. Co więcej, PKO BP informuje (żeby nie napisać grozi), że „w przypadku braku spełnienia żądania (…) bank naliczy od wskazanej kwoty odsetki ustawowe za opóźnienie od dnia kolejnego po upływie terminu na dokonanie spłaty„.

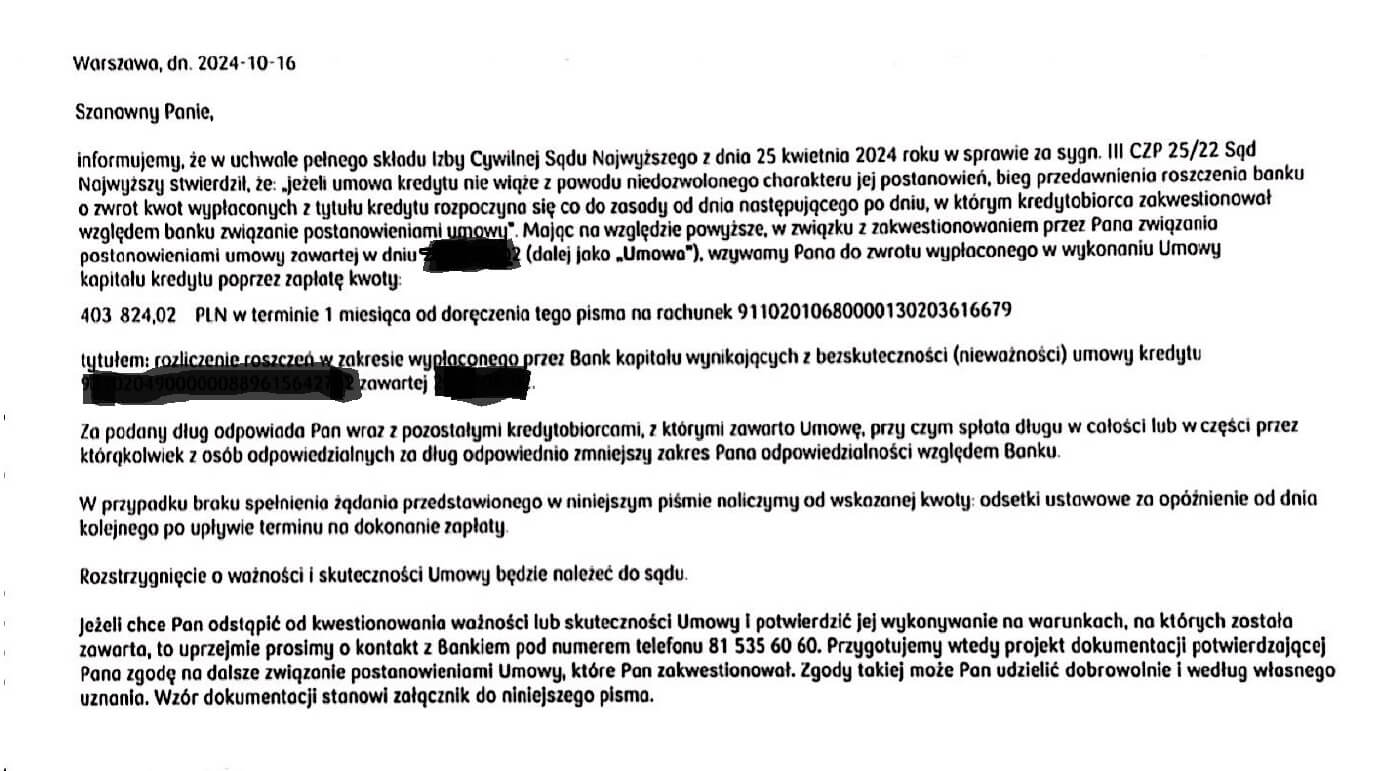

Przykładowe wezwanie wygląda następująco:

Jak oceniać działania PKO BP?

Klienci PKO BP mogą czuć się postawieni pod ścianą przez swój bank. PKO BP w zasadzie nie daje im wyboru – albo się z nami ugodzisz, albo będziemy naliczali Ci odsetki od kwoty wypłaconego kredytu. A mówimy tu o odsetkach przekraczających 11% w skali roku! Najbardziej zadziwiające w zachowaniu banku jest to, że bank wysyła swoje wezwanie nie tylko do tych frankowiczów, którzy podjęli już jakieś działania zmierzające do unieważnienia ich umów. Zdarzają się sytuacje, kiedy takie wezwania otrzymują również kredytobiorcy, którzy dotychczas nie podejmowali żadnych działań wobec banku. Jest to sytuacja, która może wprawić w osłupienie, czy niedowierzanie klientów PKO BP.

Czy kredytobiorcy powinni obawiać się wezwania z PKO BP?

Na tak postawione pytanie trudno jest udzielić jednoznacznej odpowiedzi. Nie ulega wątpliwości, że wobec tych, którzy zakwestionowali ważność umowy kredytu, bank może dochodzić roszczenia o zwrot kapitału kredytu. Podobnie jak kredytobiorcy mają prawo wezwać bank do zwrotu sumy rat kapitałowo-odsetkowych od wpłaconych do banku środków. Strona, której wierzytelność jest wyższa (a są to zazwyczaj kredytobiorcy), może spać spokojnie. Ich odsetki każdego dnia naliczają się w kwocie wyższej, niż odsetki naliczane przez bank. W trudnej sytuacji mogą być jednak te osoby, które zawierały umowę kredytu na okres dłuższy niż 30 lat (zazwyczaj na 35 lub 40 lat). Oni w zależności od daty, w której zawali umowę, mogą posiadać wierzytelność niższą od banku.

Najważniejsze jest jednak to, aby po otrzymaniu wezwania z banku nie pozostać biernym. Jeśli dotychczas kredytobiorca nie wzywał banku do zapłaty sumy rat kapitałowo-odsetkowych, a sam takie wezwanie otrzymał, wówczas powinien koniecznie podjąć działania. W najgorszym scenariuszu bank będzie naliczał odsetki od wypłaconej kwoty kredytu, a kredytobiorca pozostanie jedynie z roszczeniem o zwrot sumy rat ale bez odsetek. W efekcie szybko znajdzie się na minusie w bilansie rozliczenia z bankiem.

Czy sądy będą zasądzały odsetki dla banków?

Sama kwestia tego, czy bank może naliczać i skutecznie dochodzić od kredytobiorców odsetek ustawowych za opóźnienie od kwoty wypłaconego kredytu, zanim nieważność tej umowy zostanie ostatecznie przesądzona, budzi jednak wątpliwości. Z jednej strony bowiem bank domaga się zapłaty, z drugiej jednak niezmiennie stoi na stanowisku, że umowa powinna być wykonywana jako ważna i skuteczna. Ten schizofreniczny dualizm stanowiska banku może prowadzić do wniosku niektóre sądy, że wezwania do zapłaty miały w istocie charakter pozorny i nie wywoływały skutków prawnych.

Sądy powszechne dostrzegły już ten absurd w działaniach banków, co skutkowało tym, że w dniu 11 października 2024 r. Sąd Okręgowy w Warszawie zwrócił się z pytaniem prejudycjalnym do TSUE. Sąd pytający zmierza do ustalenia, czy banki mogą wzywać swoich klientów o zwrot kapitału, zanim sąd uzna nieważność umowy kredytu.

Nie ulega jednak wątpliwości, że PKO BP na poważnie zabrał się za rozwiązanie problematycznych kredytów frankowych, a jego klienci – chcąc nie chcąc – będą zmuszeni do określenia się w najbliższym czasie, czy zamierzają dochodzić unieważnienia swoich umów przed sądem czy iść na ugodę z bankiem, rezygnując z części przysługujących im roszczeń.

Co zrobić, jeśli otrzymałem wezwanie z PKO BP?

Otrzymałeś tego rodzaju wezwanie z PKO BP i nie wiesz jakie masz możliwości działania? A może niezależnie zastanawiasz się nad weryfikacją swojej umowy kredytu i pozwaniem banku w swojej sprawie, prześlij nam swoją umowę do bezpłatnej analizy na adres: chf@ccka.pl.

Nie pozwól bankowi pozbawić Cię Twoich praw!

Adres

Czupajło Ciskowski & Partnerzy Kancelaria Adwokacka Sp.k.

ul. Sienna 73,

00-833 Warszawa

NIP: 5272819774 | KRS: 0001158864

Filia Kancelarii w Lublinie:

ul. Zana 11a, 20-601 Lublin

lublin@ccka.pl

Filia Kancelarii w Łodzi:

ul. Narutowicza 40/1, 90-135 Łódź

lodz@ccka.pl

Filia Kancelarii w Białymstoku:

ul. Złota 2/19, 15-016 Białystok

bialystok@ccka.pl

Filia Kancelarii w Rzeszowie:

ul. Jana i Jędrzeja Śniadeckich 20D/7, 35-006 Rzeszów

rzeszow@ccka.pl

Filia Kancelarii w Gdańsku:

ul. Jana Heweliusza 11/811, 80-890 Gdańsk

gdansk@ccka.pl

Filia Kancelarii w Olsztynie:

ul. Kajki 10-12, 10-547 Olsztyn

olsztyn@ccka.pl

Filia Kancelarii w Poznaniu

ul. Święty Marcin 29/8, 61-806 Poznań

poznan@ccka.pl

Filia Kancelarii we Wrocławiu

ul. Marsz. Józefa Piłsudskiego 74 lok. 320, 50-020 Wrocław

wroclaw@ccka.pl

Napisz do nas