Wygrane Kancelarii w sprawach frankowych – marzec 2022

17 marca 2022

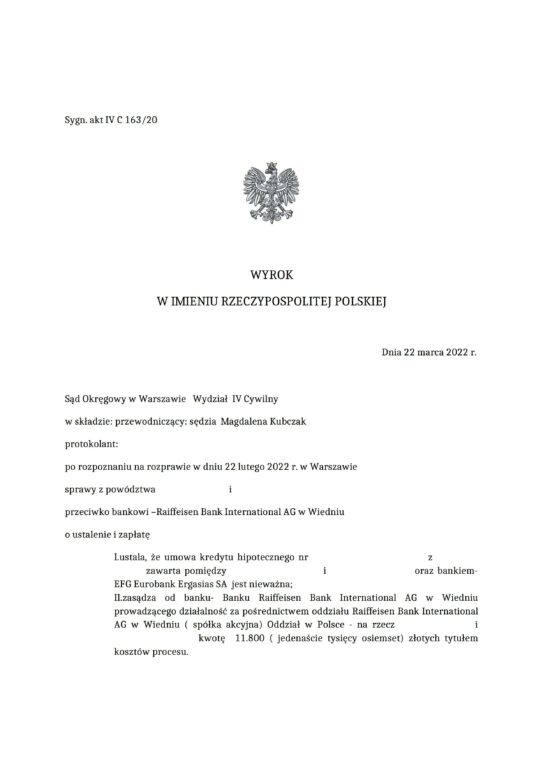

Sąd Okręgowy w Warszawie w składzie SSO Magdalena Kubczak w dniu 22 marca 2022 r. w sprawie przeciwko Raiffeisen Bank International AG o sygn. akt IV C 163/20 ustalił nieważność umowy, jednocześnie Sąd zasądził na rzecz naszych Klientów kwotę 11 800 zł tytułem zwrotu kosztów procesowych. W sprawie nie dochodziliśmy świadczeń pieniężnych od Banku.

Kredyt pierwotnie został zawarty przez jednego Kredytobiorcę, kilka lat później umowa została aneksowana i do długu przystąpił drugi kredytobiorca. Sprawa dotyczyła kredytu w wysokości 1 206 576,00 PLN!

W ustnych motywach rozstrzygnięcia Sąd oparł swoją argumentację głównie na niedopełnieniu przez bank obowiązku informacyjnego w zakresie zarówno ryzyka kursowego jak również klauzul indeksacyjnych. Sąd stwierdził, że bez znaczenia pozostają wszelkie podpisane oświadczenia o zapoznaniu z ryzykiem, bowiem nie przesądzają o tym jakie informacje Klient realnie otrzymał, a jako konsument nie mógł posiadać takiej wiedzy sam z siebie. Ponadto, Sąd uznał zawarte w umowie klauzule indeksacyjne za abuzywne ze względu na ich przeliczeniowy charakter, tj. fakt, że ich rzeczywistym celem była nie waloryzacja świadczenia, a zapewnienie bankowi możliwości jednostronnego kształtowania treści zobowiązania. Z wymienionych powodów Sąd przyjął, że umowa naruszała równowagę kontraktową stron. Zdaniem Sądu wyeliminowanie klauzul niedozwolonych powoduje zaś powstanie w umowie luk, które zgodnie z obowiązującym stanem prawnym nie mogą zostać uzupełnione.

Pozew został wniesiony w styczniu 2020 r.

Sprawę prowadzili partnerzy Kancelarii, adw. Łukasz Ciskowski oraz adw. Bartosz Czupajło, a także adw. Marta Sochaczewska.

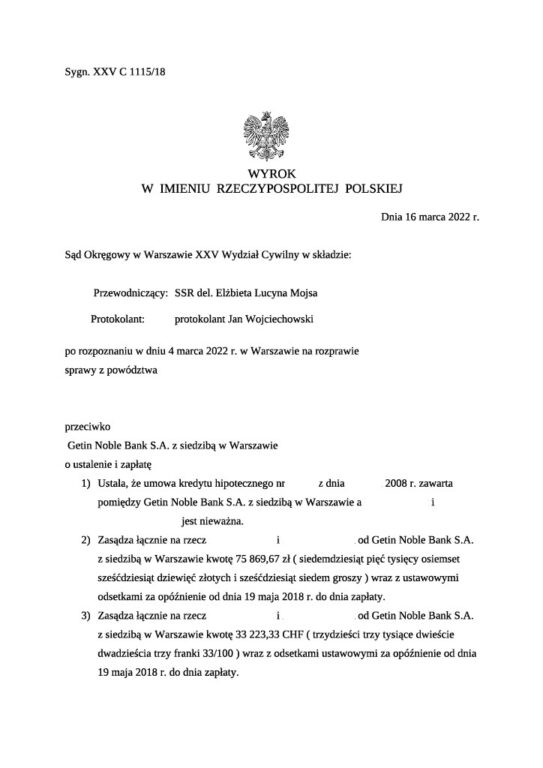

Sąd Okręgowy w Warszawie XXV Wydział Cywilny w składzie SSR del. Elżbieta Lucyna Mojsa w dniu 16 marca 2022 r. w sprawie o sygn. akt XXV C 1115/18 ustalił nieważność umowy kredytu hipotecznego zawartej z Getin Bank S.A. (obecnie Getin Noble Bank S.A.), a także orzekł o obowiązku zapłaty na rzecz naszych Klientów sumy uiszczonych na rzecz banku rat kapitałowo-odsetkowych, tj. kwoty 75 869,67 PLN i 33 223,33 CHF od dnia następującego po dniu wskazanym w wezwaniu do zapłaty.

Sąd nie uwzględnił zarzutów zatrzymania i potrącenia.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że podziela stanowisko Powodów. Umowa, szczególnie w zakresie postanowień dotyczących indeksacji kredytu do franka szwajcarskiego, zawierała klauzule niedozwolone. Postanowienia te Sąd uznał przy tym na tyle istotne, że ich wyeliminowanie prowadzić musi do niemożliwości wykonywania umowy. Sąd nie znalazł bowiem żadnych podstaw prawnych do wypełnienia luk w umowie w celu oznaczenia wzajemnych świadczeń stron. Orzeczono zatem o nieważności umowy w całości ex tunc, tj. od momentu jej zawarcia.

Warta przytoczenia i istotna nie tylko dla tej konkretnej sprawy jest także konkluzja Sądu, że umowa była niejasna, nieczytelna i niekorzystna dla klientów, a proces o ustalenie i zapłatę „Powodowie wygrali w stu procentach”.

Pozew został wniesiony w maju 2018 r.

Postępowanie prowadzili partner Kancelarii, adw. Łukasz Ciskowski oraz adw. Marta Sochaczewska.

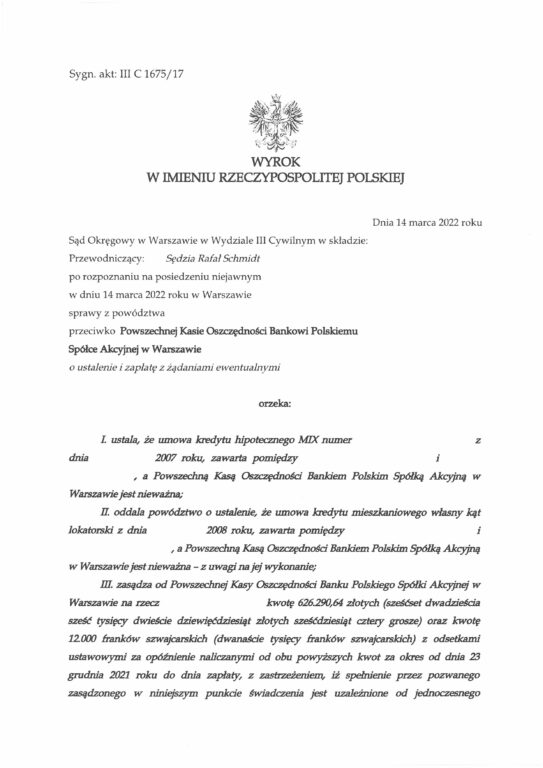

Sąd Okręgowy w Warszawie III Wydział Cywilny w składzie SSO Rafał Schmidt w dniu 14 marca 2022 r. w sprawie III C 1675/17 ustalił nieważność dwóch różnych umów (MIX i Własny Kąt) zawartych przez naszego Klienta z PKO BP.

Ten wyrok nie jest najlepszy, jaki uzyskaliśmy, z pewnością nie jest najszybszy, nie jest nawet jeszcze prawomocny. Dla nas jest jednak WYJĄTKOWY, gdyż został wydany w naszej pierwszej sprawie frankowej, w której skierowaliśmy pozew do sądu!

W niniejszej sprawie sąd skierował strony do mediacji, na które bank nie wyraził zgody. Pierwszy termin wyznaczony na listopad 2018 roku został odwołany dzień przed terminem z uwagi na usprawiedliwioną nieobecność sędziego referenta. Kolejny termin wyznaczony dopiero na październik 2019 roku, a więc niemal po dwóch latach od wniesienia pozwu… 2 tygodnie przed terminem został odwołany z uwagi na udział sędziego referenta w obowiązkowym szkoleniu. Kolejny termin wyznaczony na grudzień 2019 roku już się odbył, niestety z uwagi na zbyt krótki czas zaplanowany na rozprawę – po przesłuchaniu świadków nie zdołaliśmy już przesłuchać powoda. Następny termin odbył się dopiero w czerwcu 2021 roku, po naszych licznych wnioskach o podjęcie czynności w sprawie. Kiedy wydawało się po przesłuchaniu Powoda, że Sąd może wreszcie wydać rozstrzygnięcie w sprawie, wówczas Sąd wydał postanowienie o zawieszeniu postępowania do czasu wydania uchwały przez pełną Izbę Cywilną SN w sprawie III CZP 11/21. Na postanowienie wnieśliśmy zażalenie, które Sąd Apelacyjny w Warszawie uwzględnił i uchylił postanowienie o zawieszeniu postępowania (sygn. I ACz 353/21). Pomimo tego, że postanowienie o zawieszeniu zostało uchylone, Sąd nie podejmował żadnych czynności, które zmierzałyby do merytorycznego rozpoznania sprawy, w związku z czym wnieśliśmy skargę na przewlekłość postępowania, którą Sąd Apelacyjny w Warszawie uwzględnił (sygn. I S 357/21), stwierdzając, że w sprawie doszło do przewlekłości postępowania, zasądzając na rzecz Powoda odszkodowanie i zalecając Sądowi Okręgowemu, aby w terminie miesiąca zarządził wyznaczenie terminu posiedzenia.

Pozew został złożony w listopadzie 2017 r. Sąd zasądził odsetki od dnia 23 grudnia 2021 r., a więc od dnia, kiedy Powód złożył pisemne oświadczenie o świadomości skutków prawnych wynikających z unieważnienia umowy. Sąd uwzględnił zarzut zatrzymania pomimo tego, że roszczenie banku uległo już przedawnieniu (zarzut zatrzymania został podniesiony przez pełnomocnika banku dopiero w kwietniu 2021 r., a więc kiedy roszczenie banku o zwrot kapitału było już przedawnione).

Postępowanie prowadzili partner Kancelarii, adw. Bartosz Czupajło oraz apl. adw. Karolina Kwiatkowska.

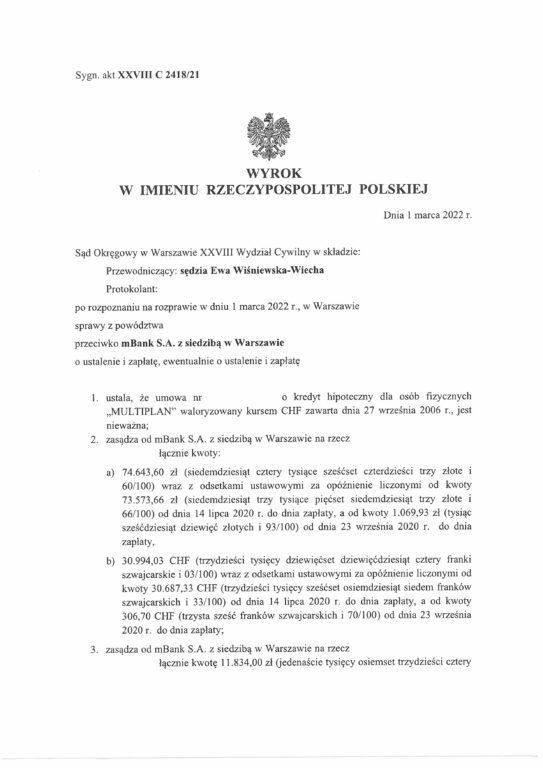

Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny w składzie SSO Ewa Wiśniewska-Wiecha wydał w dniu 1 marca 2022 r. wyrok przeciwko mBank S.A. w sprawie o sygn. akt XXVIII C 2418/21. Sąd ustalił w całości nieważność umowy kredytu oraz zasądził na rzecz naszych Klientów sumę wszystkich świadczeń uiszczonych przez Powodów na rzecz banku wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia upływu terminu zakreślonego w wezwaniu do zapłaty.

W ustnych motywach wyroku Sąd Okręgowy w Warszawie wyszedł z założenia, że wadliwy mechanizm indeksacji w umowie kredytowej prowadzi do nieważności całej umowy. Indeksację kredytu należy co prawda uznać za dopuszczalną co do zasady, jednak umowa, w której system indeksacji pozostawia określenie świadczenia jednostronnej woli jednej ze stron jest nieważna ze względu na brak obiektywnego oznaczenia świadczenia. W ocenie Sądu z umowy wynikała jednoznacznie dowolność w określaniu wysokości zobowiązania drugiej strony – bank zastrzegł dla siebie jednostronne prawo do zmiany wysokości świadczeń spełnianych przez kredytobiorców.

Zdaniem Sądu, strony nie zawarłyby omawianej umowy bez postanowień waloryzacyjnych, a więc nie jest możliwe ustalenie częściowego obowiązywania umowy. Co więcej, po wyeliminowaniu klauzul abuzywnych nie można luk w umowie uzupełnić średnim kursem NBP ani żadnym innym. W konsekwencji Sąd przyjął, że Powodowie spełniali świadczenia nienależne, które podlegają zwrotowi i zastosował tzw. „teorię dwóch kondykcji”, a w przedmiocie powództwa o ustalenie orzekł o całkowitej nieważności umowy.

Sąd nie miał również wątpliwości, że w żądaniu ustalenia nieważności umowy powodom przysługiwał interes prawny.

Pozew został wniesiony we wrześniu 2020 r.

Postępowanie prowadzili partner Kancelarii, adw. Łukasz Ciskowski oraz apl. adw. Karolina Kwiatkowska.

Adres

Czupajło Ciskowski & Partnerzy Kancelaria Adwokacka Sp.k.

ul. Sienna 73,

00-833 Warszawa

NIP: 5272819774 | KRS: 0001158864

Filia Kancelarii w Lublinie:

ul. Zana 11a, 20-601 Lublin

lublin@ccka.pl

Filia Kancelarii w Łodzi:

ul. Narutowicza 40/1, 90-135 Łódź

lodz@ccka.pl

Filia Kancelarii w Białymstoku:

ul. Złota 2/19, 15-016 Białystok

bialystok@ccka.pl

Filia Kancelarii w Rzeszowie:

ul. Jana i Jędrzeja Śniadeckich 20D/7, 35-006 Rzeszów

rzeszow@ccka.pl

Filia Kancelarii w Gdańsku:

ul. Jana Heweliusza 11/811, 80-890 Gdańsk

gdansk@ccka.pl

Filia Kancelarii w Olsztynie:

ul. Kajki 10-12, 10-547 Olsztyn

olsztyn@ccka.pl

Filia Kancelarii w Poznaniu

ul. Święty Marcin 29/8, 61-806 Poznań

poznan@ccka.pl

Filia Kancelarii we Wrocławiu

ul. Marsz. Józefa Piłsudskiego 74 lok. 320, 50-020 Wrocław

wroclaw@ccka.pl

Napisz do nas